1. Analys av marknadsfluktuationer för industrikedjeprodukter

Tabell 1 Veckofluktuationer i sodaindustrins kedjeprodukter

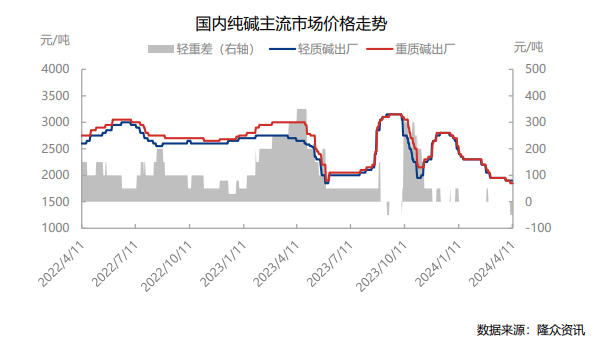

Den här veckan (8 april-11 april 2024) fluktuerade priserna på industrikedjeprodukter på låga nivåer. Marknadspriset på termiskt kol har sänkts till 815 yuan/ton; det vanliga marknadspriset på lätt soda i östra Kina är 1 900 yuan/ton och det vanliga marknadspriset för tung soda är 1 950 yuan/ton. Det genomsnittliga priset på den inhemska floatglasmarknaden är 1 730 yuan/ton, en ökning med 0,93 % från månad till månad.

(a) Branschkedjans vinstanalys

Tabell 2 Teoretiska förändringar i sodavinster

Den 11 april 2024 var den teoretiska vinsten (dubbla ton) av Kinas kombinerade soda 460,10 yuan/ton, en månadsminskning med 54 yuan/ton. Priset på kol, den huvudsakliga kostnadssidan, sjönk, medan priserna på soda och ammoniumklorid visade en nedåtgående trend, så vinsterna sjönk. Den teoretiska vinsten för Kinas ammoniak-alkaliprocesssoda är 264,51 yuan/ton, en månadsminskning med 71,65 yuan/ton. Priset på koks i huvudkostnadsänden sjönk, medan priset på soda sjönk, så vinsten sjönk.

(b) Analys av industrikedjeanordningens driftshastighet

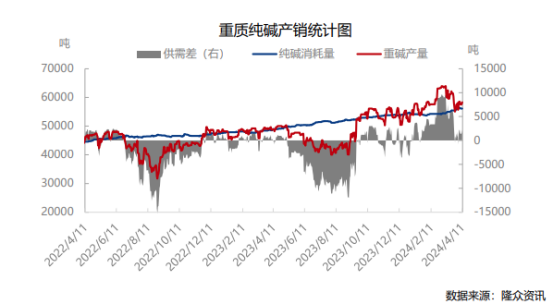

Produktionen av tungt alkali under veckan var 405 800 ton, en ökning med 7 500 ton från föregående månad; den nationella produktionen av flytglas var 1,2238 miljoner ton, en minskning från månad till månad med -0,73 %; produktionskapaciteten för fotovoltaiskt glas var 743 700 ton, en ökning på 1,83 % från månad till månad. Utbudet ökade, efterfrågan fluktuerade något, och gapet mellan tillgång och efterfrågan på kraftig alkali ökade något.

Tabell 3 Jämförelsetabell för inhemska regionala prisförändringar

Den här veckan är trenden med inhemsk soda stabil men stark, vissa företag har stängt order och vissa företag har höjt priserna, vilket stärkt sentimentet. Enligt Longzhong Informations dataövervakning var sodaproduktionen under veckan 706 200 ton, en ökning med 8 000 ton från månad till månad, eller 1,15 %. Den totala driftsgraden för soda var 84,71 %, vilket var 85,05 % förra veckan, en minskning från månad till månad med 0,34 %. Belastningen av enskilda företag har ökat, produktionskapaciteten har justerats och företagsutrustning har minskat och stängts, så det totala utbudet har varit begränsat. Sodatillverkarnas lager är 912 500 ton, en minskning från månad till månad med 4 300 ton, eller 0,47 %. Beställningsväntelistan för sodabolag har ökat till 14 dagar, bolaget får bättre nya beställningar och transaktionerna förbättras. Det är underförstått att sociala lager ökar i ett smalt intervall med små fluktuationer. På utbudssidan kan sodareduktionsutrustningen möta återhämtning nästa vecka. Endast viss utrustning förväntas ses över. Det totala utbudet ökar. Driftshastigheten förväntas vara cirka 88% nästa vecka, med en produktion på 730 000 ton. Spotpriset fluktuerade något, med transaktionsorder i fokus. På efterfrågesidan förbättrades efterfrågeresultatet i nedströmskedjan, och förfrågningar och transaktioner ökade. Nedströms uppstarten fluktuerade något. Under veckan var den dagliga smältvolymen av flytmetoden 174 400 ton, en minskning med 0,85 % från föregående månad. Den dagliga smältvolymen för solceller var 106 200 ton, vilket var samma som föregående månad. Float- och solcellsproduktionslinjerna förväntas vara stabila nästa vecka, och två solcellsproduktionslinjer planeras att tändas nära helgen, totalt 2 100 ton. Sammanfattningsvis är den kortsiktiga sodatrenden volatil och vissa företag har för avsikt att höja priserna.(Longzhong Information)